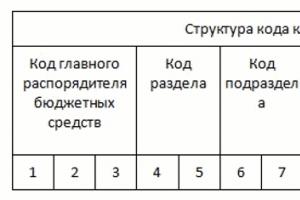

Перечисляя платежи по налогам и страховым взносам, в платежном поручении или квитанции нужно указать код бюджетной классификации (КБК) . Уникальный двадцатизначный код присвоен каждому виду налога, взноса, штрафа, пени и иным видам платежей. В одном платежном документе можно указать не более одного КБК. От правильно указанного КБК зависит своевременное поступление платежей точно по назначению.

КБК УСН «доходы» 2016 для ИП

Коды для уплаты единого налога «по доходам» отличаются от кодов для налога «доходы минус расходы». КБК, действующие в прошлом году, применимы и в 2016.

Для уплаты единого налога, пеней, процентов и штрафов за истекшие до 1 января 2011 года налоговые периоды применяются специальные коды:

КБК УСН «доходы минус расходы» 2016 для ИП

ИП на упрощенке «доходы минус расходы», как и при УСН «доходы», используют прошлогодние КБК для уплаты единого налога.

Если деятельность при УСН «доходы минус расходы» в отчетном периоде убыточна, предприниматель должен уплатить минимальный налог (1% от суммы полученного дохода), указав следующие коды:

Как и при упрощенке по доходам, здесь действуют отдельные КБК для платежей за налоговые периоды, истекшие до 01.01.2011г.

КБК для ИП – что изменилось в 2016 году

Если по единому налогу КБК при УСН «доходы» в 2016 г. для ИП, а равно при УСН «доходы минус расходы», не изменялись, то по некоторым кодам для уплаты предпринимателями страховых взносов изменения все же есть.

Для ИП с работниками новые коды используются для уплаты пеней и процентов в ПФР по страховым взносам с выплат физическим лицам. К остальным платежам в фонды работодатели должны применять действующие КБК 2015 года.

Выбирая упрощенную систему с объектом "доходы" фирмы и предприниматели платят налог со всей своей выручки. Расходы не вычитаются. Ставка по УСН "доходы" - 6%. Регионы в 2016 году получили право понижать ставку на местном уровне. Объект налогообложения организация выбирает самостоятельно с учётом особенностей своей работы и материальной выгоды.

В какую строку вписывать КБК по УСН 6%

При выборе доходов объектом налогообложения, фирмы и ИП платят 6% с прибыли ежеквартально и по итогам года. Код в платёжном поручении вписывается в стоку 104 "назначение платежа".

КБК в 2016 году на УСН "доходы" - 1821 05 01011 01 1000 110.

КБК доходы УСН - минимальный налог

Минимум платиться в двух случаях:

- предприятие несёт убытки;

- доходы фирмы настолько малы, что налог составляет минимальную величину.

КБК минимального налога не зависит от объекта налогообложения. Фирмы на УСН "доходы" и на УСН "доходы минус расходы" перечисляют минимальный налог с

Минимальная ставка на УСН равна 1% дохода.

КБК доходы при уплате штрафов и пеней

Пени и штрафы перечисляются с указанием отдельных КБК.

КБК для пеней на УСН 6% - 182 1 05 01011 01 2100 110.

Пени уплачиваются за каждый день налоговой просрочки. Квартальные платежи уплачивают до 25 числа месяца, следующего за окончанием квартала. А по итогам года - до 31 марта следующего года (организации) или до 30 апреля следующего года (ИП). В 2016 году 30 апреля выпадает на выходной день, поэтому срок переноситься на 4 мая. Если налогоплательщик не уложится в эти сроки, начисляются пени.

КБК для штрафов на УСН 6% - 182 1 05 01011 01 2200 110.

Штрафы начисляются за грубое нарушение сроков уплаты. Штраф в отличие от пени начисляется и уплачивается однократно, а не за каждый просроченный день.

Таблица КБК для УСН доходы 2016

КБК доходы при УСН для ИП

Указание Кода бюджетной классификации не связано с юридическим статусом организации. И фирмы, и индивидуальные предприниматели указывают в строке "назначение платежа"

КБК - 182 1 05 01050 01 1000 110.

Этот код предусмотрен для всех юридических лиц и ИП, применяющих УСН "доходы".

Часто задаваемые вопросы FAQ

Рассмотрим вопросы, которые волнуют бухгалтеров при уплате на УСН доходы и указании КБК.

По какому коду правильно оплачивать УСН 6% и что делать с платежами с неверным КБК?

КБК периодически изменяются. Перед оплатой рекомендуется свериться со справочной информацией.

КБК для УСН 6% в 2016 году - 182 1 05 01050 01 1000 110.

Он не изменился с прошлого года. Но если все же перечислили на неверный код, то это проблема легко разрешима. При обнаружении ошибки заказывают акт сверки в налоговой инспекции. По результатам сверки налоговый орган уточняет платёж - переводит на правильный код. Можно уточнить необходимый реквизит и без проведения сверки - написав заявление в налоговую службу в произвольной форме. Уточнение вносится в 10-тидневный срок. Если налоговая служба посчитает платёж просроченным из-за указания неверного кода и начислит пени, то это можно оспорить в суде. Исходя из практики, суды принимают в этом вопросе сторону налогоплательщика. По закону несоответствие кодов не является основанием для признания сроков оплаты нарушенными (п 2 п 3 ). Ведь если сумма денег поступила на соответствующий счёт казначейства, то она поступила в бюджетную систему РФ. Этого достаточно для того, чтобы уплаченную сумму нельзя было признать недоимкой. Что подтверждается, в частности, . За неверно указанный в платежном поручении КБК штраф организации или предпринимателю не грозит. Пени налоговая инспекция начислить может, но их также можно оспорить в суде.

Какой КБК указывать при подаче уточненной декларации и уплате УСН 6% за более ранние периоды?

Уточненная декларация не имеет специальной формы. Она подаётся по той же форме, что и обычная декларация, только с другим номером корректировки. Уточняющую информацию за уже прошедшие периоды подают на бланке, который действовал в тот налоговый период (п 5 ). Если в 2016 году обнаружится ошибка в данных 2013 года, то уточняющие сведения подаются на бланке 2013 года. Такое же правило и с указанием КБК. Если платёж вносится за какой-либо из прошедших годов, то в поле "назначение платежа" указывается старый КБК того года. При этом, если код изменился, не будет ошибкой внести средства по новому коду. Деньги всё равно перечисляются в нужную статью бюджета. Поэтому проще для исправления ошибок прошлых лет использовать код текущего периода. Для УСН 6 % это - 182 1 05 01050 01 1000 110. КБК для УСН 6% "доходы" неизменен с 2012 года.

Нужно ли корректировать уже внесенные авансы, если ИП на УСН переехал в регион с другой налоговой ставкой?

Если ИП меняет место регистрации на регион, где установлена другая ставка налога по УСН, пересчитывать уже внесённые с начала года авансы не нужно. По новой ставке рассчитываются авансовые платежи с того периода, в котором произошёл переезд и уплачивается годовой налог. Это разъяснение Минфина, которое дано в Письме от 09.03.2016 № 03-11-11/13037. Напомним, что с 2016 года региональные власти могут понижать ставку налога на УСН как для объекта "доходы минус расходы", так и для объекта "доходы". Ранее региональные ставки распространялись только на плательщиков УСН с объектом "доходы минус расходы".

Новые КБК одинаковы для всех регионов или разные?

Коды одинаковы для всех регионов. Изменения значений КБК происходит на федеральном уровне. Устанавливаются новые коды приказами Министерства финансов. Налог, взимаемый с налогоплательщиков, выбравших объектом налогообложения доходы, уплачивается на

КБК 182 1 05 01050 01 1000 110.

Указанный код действителен для платежей в 2012, 2013, 2014, 2015 и 2016 года.

Можно ли зачесть налоговую переплату в счет уплаты налога (авансового платежа), имеющего другой КБК?

При зачёте переплаты по налогу в виде авансов различия в коде значения не имеют. Важно, чтобы соблюдалась видовая принадлежность платежа: федеральные налоги засчитывались в федеральный бюджет; региональные - в региональный бюджет; местные - в местный. Если платежи относятся к одному виду, то налоговая служба не может отказать в зачёте средств из-за разных КБК. Такой отказ неправомерен. Если организация платит два налога, идущих в один бюджет (например, в федеральный), то переплату по одному из них можно зачесть в счёт другого при том, что коды у платежей разные. Такой же подход применяется при зачёте пеней и штрафов. Чтобы произвести зачёт налоговой переплаты в счёт авансовый платежей, подаётся заявление в ИФНС.

Ведение предпринимательской деятельности предполагает уплату сборов в казну государства. Самая распространенная форма реализации этого обязательства – упрощенная система налогообложения. Для осуществления денежных переводов между лицами, занятыми бизнесом, и государством, используются специальные коды. Их знание позволит избавиться от проблем с законодательством, своевременно осуществив налоговые выплаты.

Несовершенство законодательных норм мотивирует государственные органы периодически вносить изменения в коды бюджетной классификации. Так, 2016 год не стал исключением, поэтому КБК УСН изменились и обрели новые значения. Рассмотрим их характеристики в нескольких направлениях.

Традиционно они зависят от используемой базы, на основании которых определяется ставка процента.

- КБК УСН «Доходы» 2016: когда учетные операции осуществляются на основании общей суммы доходов, полученных организацией / предприятием за определенный период. Плюсы методики заключаются в малой процентной ставке – всего лишь 6%, но если расходы невелики, это способствует большому показателю базы, с которой изымается процент, целесообразнее использовать альтернативный вариант.

- КБК УСН «Доходы минус расходы» 2016: когда из величины базы вычитается сумма расходов на ведение деятельности – заработная плата, аренда, долговые обязательства. А затем из полученной базы вычитается показатель долговых обязательств перед государством по процентной ставке 15%. Здесь ее размер больше, чем в прошлом случае, однако если прибыль небольшая (доходы за вычетом предпринимательских издержек), то и сумма к выплате будет меньшей.

- КБК УСН «Минимальный налог» 2016: здесь подсчеты происходят в отдельном порядке и имеют особый механизм функционирования, который будет рассмотрен далее. В этом году в России ставка выплаты составляет 1%. Он уплачивается даже теми лицами, которые проработали в отчетном периоде себе в убыток. Минимальный размер одинаков для всех регионов и утвержден в НК РФ.

Сроки перечисления платежей для ИП

Каждый квартал предприниматели, действующие индивидуально, обязуется осуществлять выплаты по упрощенному налогу не позже 25-го числа в месяце, который следует за отчетным кварталом. Платежка подразумевает указание кода бюджетной классификации, на который происходит перечисление налоговой суммы. То есть плательщики, ведущие деятельность с применением данного режима, каждый квартал обязуются вести расчеты и перечисления авансовых платежей.

Значения могут быть найдены в соответствующих Указаниях с порядком применения бюджетной классификации. Если объектом выплат (базой) является сумма доходов, то общий вид кода: 182 1 05 01011 01 0000 110. Но в процессе уплаты в бюджет потребуется указать конкретное значение КБК УСН «доходы», исходя из характера выплаты – является ли она непосредственно налогом, штрафной санкцией или пеней. В связи с этим применяются несколько конкретизированные цифры.

В таблице представлены сведения о кодах, исходя из типов выплачиваемых сумм.

Стоит отметить, что для ИП других юридических лиц параметры имеют одно и то же значение.

Описание по показателю «доходы за минусом затрат»

Если база КБК УСН – «доходы минус расходы», то показатели для индивидуальных предпринимателей за этот год имеют такие значения, они представлены в табличном виде.

Проведя сравнительную характеристику, можно отметить, что различия имеются только в третьих группах цифр, когда в одном случае, при КБК УСН 6 процентов в 2016 году она составляет «01011», а во втором – «о1021».

Учет выплат при минимальной сумме платежа

Если в рамках результата отчетного периода упрощенцем выплачивается минимальный налог со ставкой 1%, то показатели КБК УСН 2016 принимают следующий вид. Они представлены в сводном табличном оформлении.

Начиная с 2017 года, планируется вывести из обихода отдельный показатель КБК для минимального значения. То есть, его необходимо будет перечислить в рамках обыкновенных авансовых сумм. Рассмотрим, как этот параметр будет иметь проявление в реальной жизни.

Пример

Если компания использует КБК (пени) УСН – «доходы минус расходы» 2016, то в сентябре этого года она потеряла право на применение упрощенного режима. По истечении периода в 9 месяцев, в 2016 году минимальное значение налога было выплачено. Сумма должна поступить на государственный счет не позже чем 25 октября. Средства вносятся по счету 182 1 05 01050 01 1000 110.

Если функционирование по УСН будет длиться до конца года, то в следующем годовом периоде фирма должна заплатить средства по другому показателю КБК УСН «доходы» 2016 для ИП – 182 1 05 01021 01 1000 110. Новый формат также является действительным для обычного налогового платежа со ставкой 15%.

Владение приведенными данными позволит избежать непониманий с законодательством и оградиться от возможных обстоятельств. То же самое касается позиции КБК УСН «доходы» 2016 (авансовый платеж), а также другие виды отчислений (пеней, штрафов). Допускаются некоторые различия на региональном уровне, поэтому для понимания полноты картины стоит обратиться к налоговому инспектору.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

При перечислении любого налога в платежке обязательно указывается код бюджетной классификации - КБК, в том числе при уплате налога по УСН. Его по итогам года организации на УСН должны перечислить не позднее 31 марта (в 2019 г. - не позднее 01.04.2019), ИП на УСН - не позднее 30 апреля. Кроме того, упрощенцы ежеквартально рассчитывают и уплачивают в бюджет авансовые платежи по налогу - не позднее 25-го числа месяца, следующего за кварталом.

КБК УСН «доходы» в 2019 году

КБК для УСН можно найти в Указаниях о порядке применения бюджетной классификации РФ (Приказ Минфина от 01.07.2013 № 65н). Так, для УСН с объектом налогообложения «доходы» общий КБК на 2019 год 182 1 05 01011 01 0000 110.

Однако при уплате в бюджет необходимо указывать конкретный КБК УСН в зависимости от того, уплачивается ли сам налог, пени по налогу или штраф по УСН. Так, КБК УСН «6 процентов» в 2019 году следующие:

При этом КБК УСН «доходы» в 2019 году для ИП и организаций один и тот же.

КБК УСН «доходы минус расходы» в 2019 году

Если упрощенец в качестве объекта налогообложения выбрал доходы, уменьшенные на величину расходов, то КБК УСН «доходы минус расходы» для ИП и организаций в 2019 году следующие:

КБК УСН при «минимальном налоге» в 2019 году

В случае, если по итогам года упрощенец уплачивает минимальный налог по УСН по ставке

Какие КБК при УСН применять в 2017 году? Какие КБК с объектом «доходы» и «доходы минус расходы»? Как изменятся КБК по «упрощенке» в 2017 году? Расскажем об этом в нашей статьей.

Срок перечисления единого налога на КБК в 2017 году

Плательщики УСН ежеквартально должны рассчитывать и уплачивать авансовые платежи по «упрощенному» налогу не позднее 25-го числа следующего за кварталом месяца, а также налог по итогам года не позднее 31 марта (для организаций) и 30 апреля (для ИП). При уплате УСН в платежке нужно указать код бюджетной классификации (КБК), на который перечисляется налога по УСН.

КБК УСН «доходы» в 2017 году

КБК для УСН на 2017 год предусмотрен Указаниями, утвержденными Приказом Минфина от 01.07.2013 № 65н. Для УСН с объектом «доходы» единый КБК на 2017 год – 182 1 05 01011 01 1000 110. При этом имейте в виду, что в 2017 году при перечислении «упрощенного» налога в платежном поручении нужно указывать КБК в зависимости от того, перечисляется ли сама сумма налога, пени и или штраф. КБК УСН «6 процентов» в 2017 году такие:

КБК УСН «доходы минус расходы» в 2017 году

Если в качестве объекта налогообложения выбраны «доходы минус расходы», то КБК УСН в 2017 году для организаций и ИП такие:

КБК УСН при «минимальном налоге» в 2017 году

С 2017 года у минимального налога по УСН больше не будет отдельного КБК. То есть, минимальный налог в 2017 году нужно будет перечислить по коду обычных авансовых платежей (приказ Минфина России от 20 июня 2016 г. № 90н). Поясним, как такое изменение КБК на УСН отразиться на реальной жизни.

Предположим, что организация с объектом «доходы минус расходы» потеряла право на УСН в сентябре 2016 года. По итогам 9 месяцев 2016 года она вышла на минимальный налог по УСН. Перечислить его требуется не позднее 25 октября. Внести деньги надо на КБК 182 1 05 01050 01 1000 110. Именно этот КБК действует для минимального налога по УСН в 2016 году.

Теперь представим, что организация доработала на упрощенке до конца года. Она вышла на минимальный налог и должна заплатить его не позднее 31 марта 2017 года. Перечислить деньги нужно уже на другой КБК - 182 1 05 01021 01 1000 110. Новый КБК с 2017 года действует и для обычного налога по объекту «доходы минус расходы», и для минимального «упрощенного налога».

Иными словами, в 2016 года организации с объектом «доходы минус расходы» применяли два разных КБК. Один для обычного налога при УСН, другой - для минимального. С 2017 года ситуация меняется – КБК по таким платежам будет единым. Далее приведем таблицу КБК по УСН на 2017 год.